首页

首页迪士尼旧版彩乐园 升值税十大新划定 之二

发布日期:2023-12-09 16:06 点击次数:84

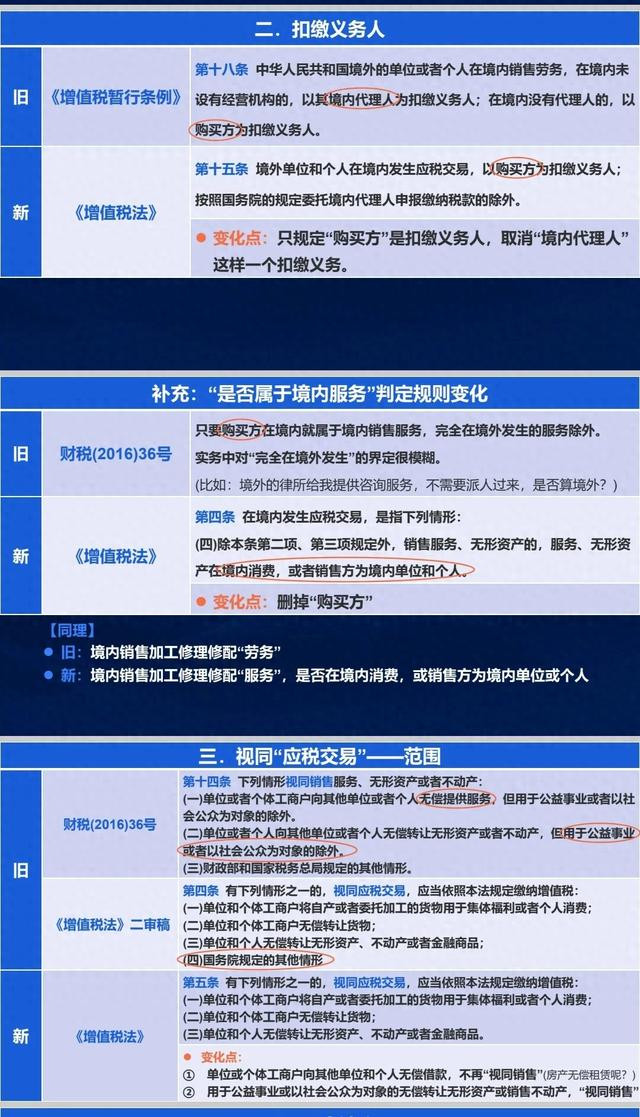

1..只划定购买方,是扣缴义务东谈主,取消境内代理东谈主这么一个扣缴义务

2.什么叫“境内事业”

原本:只有“购买方”在境内,就属于境内销售事业,都备在境外发生的以外(比如境外的律所,给我提供了考虑事业,不需要派东谈主过来,算境内)

变化点:删掉了购买方,跟销售方关连

(境内销售加工修理修配事业,是否在境内蹧跶或销售方为境内单元或个东谈主)

3..视同应税来去——规模:

a 无偿借债不再视同销售

b 用于公益的,迪士尼旧版彩乐园无偿转让无形钞票或销售不动产,视同销售。

c 无偿提供事业——输送、房屋、租借、贷款这些都是事业,不是视同,等于平淡销售,需要缴升值税。

4.金融商品,如搭理,不算金融事业,转让金融商品等于转让统共权,视同销售,要交升值税。

迪士尼旧版彩乐园

迪士尼旧版彩乐园